3月8日晚间,中南文化(002445)披露发行股份及支付现金购买资产并募集配套资金暨关联交易预案(以下简称预案),公司拟通过发行股份及支付现金方式收购江阴苏龙热电有限公司(以下简称“苏龙热电”)57.30%股权,并同步募集配套资金。经向深交所申请,公司股票3月9日复牌。

文|读创财经

编辑|陈琳琳 责编|马 强

审读|吴席平 监制|舒桂林

公司表示,鉴于本次交易的相关审计、评估等工作尚未完成,公司董事会决定暂不召开股东会审议本次交易有关事项。待本次交易涉及的审计、评估等事项完成后,公司将再次召开董事会,对本次交易相关事项进行审议,并依照法定程序召开股东会审议。

元股证券:yy6699.vip标的为"标杆电厂"预估值未定

公开资料显示,中南文化主营业务是机械制造板块、文化传媒板块、新能源板块。公司的主要产品是管件、法兰、压力容器、管舾、影视剧、光伏电力。

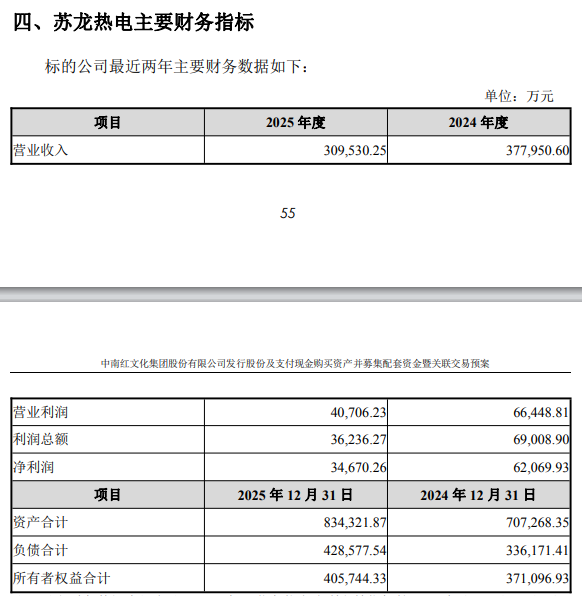

根据预案披露,上市公司拟向电力投资发行股份及支付现金购买其持有的苏龙热电的57.30%股权,本次交易完成后,苏龙热电将成为上市公司的控股子公司。苏龙热电主要经营发电业务,包括火力发电、光伏发电等,此外围绕发电主业也经营供热、煤炭贸易等业务。苏龙热电的主要产品为电力、热力及煤炭等,其中电力、热力为热电联产项目,以满足区域对电力、热力的需求。截至本预案披露日,苏龙热电向区域超500家企事业单位供热。江阴地区制造业发达,供热需求较大,标的公司基于完善的供热管网,占据市场优势。

预案显示,财务指标方面,苏龙热电2024年、2025年均实现盈利,但2025年净利润等指标较2024年出现下滑,主要系参股公司龙源国能海上风电(盐城)有限公司根据实际情况在2024年确认风电项目可再生能源补贴收入10.26亿元(含以前年度),贡献投资收益约1.9亿元。

预案显示,本次交易由发行股份及支付现金购买资产和募集配套资金两部分组成。本次发行股份及支付现金购买资产不以募集配套资金的成功实施为前提,最终募集配套资金成功与否不影响本次发行股份及支付现金购买资产行为的实施。本次交易中针对交易对方的股份、现金支付比例及对应的股份数量、金额尚未确定,相关事项将在标的公司审计、评估工作完成后,以双方协商确认的最终方案为准,并在重组报告书中予以确定。

本次发行股份购买资产定价基准日为上市公司第六届董事会第二十一次会议决议公告日,发行价格为2.16元/股,不低于定价基准日前120个交易日股票均价的80%。标的资产的最终交易价格,以符合《证券法》规定的评估机构出具正式评估报告后由各方本着诚实信用的原则协商确定,并由各方签署补充协议正式确定。

上市公司拟采用询价方式向不超过35名符合条件的特定投资者发行股份募集配套资金。本次募集配套资金的具体金额将在重组报告书中予以确定。拟发行的股份数量不超过本次重组前公司总股本的30%。

读创财经注意到,根据监管要求及交易惯例,业绩承诺及补偿安排通常在审计、评估工作完成后,由交易各方协商确定。鉴于本次交易作价尚未最终确定,市场关注的业绩承诺及补偿安排在本次预案中并未披露。

将拓展公司电力能源领域业务布局

至于本次交易的背景,预案表示,近年来,上市公司业务发展面临一定瓶颈,净利润等财务指标均出现一定幅度的波动,迫切谋求转型升级,希望以更好的业绩回报投资者。根据长期发展战略,公司致力于突破传统机械制造业务边界,向综合性能源领域转型,提升公司在行业内的核心竞争力和市场地位。苏龙热电作为优质火电资产,获评江苏省电力行业标杆电厂、AAAAA级能效企业,主要经营火电及热力业务,同时基于产业链协同及业务平衡考虑,苏龙热电在能源领域进行了多元化投资,重点布局大型新能源项目。本次收购苏龙热电,是公司落实长期发展战略的关键举措,充分利用现有资源优势,有助于公司突破业务瓶颈,拓展发展空间,提升公司在机械制造和电力能源两大领域的核心竞争力,为公司长期高质量发展奠定坚实基础。

此外,苏龙热电作为江阴市主要电源点、热源点及省内“标杆电厂”,天元证券,天元证券配资,香港天元证券公司承担着区域能源保供的重要使命。本次交易是积极落实国家及地方关于电力产业高质量发展的具体实践,契合江阴市打造现代化产业集群的整体规划,有助于推动区域能源产业升级,助力区域能源安全保障与实体经济高质量发展,同时深化国资在综合性能源领域的重点布局。

至于本次交易对上市公司主营业务的影响,预案称,本次交易前,上市公司主营业务包含三大业务板块,包括机械制造板块、新能源板块及文化传媒板块。机械制造板块主要业务为金属管件、法兰、管系、压力容器的生产和销售,其中工业金属管件业务的下游客户包括电厂等。新能源板块主要业务为光伏电站的开发、投资、建设及运营。文化传媒板块主要业务为电视剧、电影等项目的投资、策划、制作、发行等。本次交易完成后,上市公司在电力能源领域的业务布局将得到拓展。另外,上市公司将进一步发挥自身工业金属管件制造优势,加强在电力领域的销售拓展,提高公司品牌知名度和产品市场占有率,进一步壮大上市公司机械制造板块业务。

提示标的公司业绩波动等风险

预案提示了本次交易可能存在的多重风险,其中包括以下方面。

▲本次交易整合风险

本次交易完成后,上市公司预计在原有业务的基础上将拓展至热电业务,同时在电厂领域的工业金属管件业务规模预计也将进一步上升,上市公司存在管理水平不能适应重组后上市公司规模扩张或业务变化的风险。同时,交易完成后标的公司将成为上市公司的控股子公司,标的公司与上市公司存在原有业务、资产、财务、人员、机构等方面的整合风险。

▲标的公司业绩波动风险

配资炒股标的公司主营业务为火力发电及供热,经营业绩受多重因素影响呈现一定波动性。营业收入方面,电价随着电力市场化改革深入推进,火电企业上网电价由“保量保价”向“量价博弈”转变,现货市场、辅助服务市场等机制使电价日内波动增加,若市场交易能力不足或价格预判失误,将直接影响收入水平;电量方面,机组利用小时数受新能源发电占比提升、电力供需形势变化及调度优先级调整影响,存在下滑风险。另外,成本方面,煤炭作为核心燃料,其价格受宏观经济、国际能源市场、运输条件及政策调控等多重因素影响,若煤价大幅上涨而电价未能有效传导,将压缩标的公司盈利空间。标的公司基于产业链协同及业务平衡考虑,在能源领域进行了多元化投资布局,若被投企业因行业周期波动、经营不善或其他因素导致业绩下滑,标的公司投资收益将相应减少,进而对整体经营业绩产生不利影响。

▲市场份额和角色转换的竞争风险

火电虽具备稳定可控、调峰能力强、不受自然条件限制等特点,在保障电力安全供应和电网稳定运行中仍发挥“压舱石”作用,但近年来光伏和风电度电成本大幅下降,竞争力得到提升。此外,政策导向方面,国家明确“双碳”目标后,火电从过去的“优先发电”转为“保供+调节”定位,正从电力系统主体电源向支撑性、调节性电源过渡。火电面临市场份额和角色转换的竞争风险。

▲新建机组不能及时投产的风险

标的公司拟新建四期扩建项目,该项目是江苏省“十五五”中后期保障性调节性煤电项目,将建设2台66万千瓦超超临界二次再热清洁高效灵活燃煤发电机组。项目已于2025年6月26日获得江苏省发改委核准批复,投产后,标的公司的发电效能将得到进一步提升。但大型新建机组建设周期长、施工难度大,极端天气、地质灾害等不可抗力因素会影响土建施工进度,关键设备供应商的生产排期以及实施过程中出现的其他意外因素均可能对新建机组的按期投产造成影响,标的公司存在新建机组无法及时投产的风险。

▲环保及安全生产风险

标的公司主营业务为火力发电及供热。鉴于国家及地方政府对环境保护的重视程度持续加深,未来可能出台更为严格的法律法规以提升相关行业环保标准,标的公司或将面临更高标准的环保合规要求。针对环保要求不断趋严的趋势,标的公司可能面临环保投入增加、环保处罚等潜在环保风险。另外,电力行业对安全生产和技术水平要求较高,自然灾害隐患及人为操作失误是主要风险因素,可能对发电设备、厂房设施造成损毁,并危及人员生命安全,从而对标的公司的正常生产经营造成负面影响。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

天元证券股票配资门户 | 配资官网 | 专业配资开户 | 网上配资炒股提示:本文来自互联网,不代表本网站观点。